Der Europäische Emissionshandel ist seit 2005 das zentrale Klimaschutzinstrument der EU. Ziel ist die Reduktion der Treibhausgas-Emissionen der teilnehmenden Energiewirtschaft und der energieintensiven Industrie. Seit 2012 nimmt der innereuropäische Luftverkehr teil und seit 2024 auch der Seeverkehr.

Teilnehmer, Prinzip und Umsetzung des Europäischen Emissionshandels

Der Europäische Emissionshandel (EU-ETS 1) wurde 2005 zur Umsetzung des internationalen Klimaschutzabkommens von Kyoto eingeführt und ist das zentrale europäische Klimaschutzinstrument. Neben den 27 EU-Mitgliedstaaten haben sich auch Norwegen, Island und Liechtenstein dem EU-Emissionshandel angeschlossen (EU 30). Das Vereinigte Königreich Großbritannien und Nordirland (kurz: Großbritannien/GB) nahm bis zum 31.12.2020 am EU-ETS 1 teil. Seit dem 01.01.2021 ist dort ein nationales Emissionshandelssystem in Kraft. Im EU-ETS 1 werden die Emissionen von europaweit rund 9.000 Anlagen der Energiewirtschaft und der energieintensiven Industrie erfasst. Zusammen verursachen diese Anlagen rund 40 % der Treibhausgas-Emissionen in Europa.

Seit 2012 ist der innereuropäische Luftverkehr in den EU-ETS 1 einbezogen und seit 2024 der Seeverkehr. Seit 2020 ist das System außerdem mit dem Schweizer Emissionshandelssystem verlinkt. Ab 2027 soll ergänzend zum EU-ETS 1 ein europäischer Emissionshandel für Brennstoffe eingeführt werden (EU-ETS 2), der insbesondere im Verkehrs- und Gebäudebereich zur Anwendung kommt.

Der EU-ETS 1 funktioniert nach dem Prinzip des sogenannten „Cap & Trade“. Eine Obergrenze (Cap) legt fest, wie viele Treibhausgas-Emissionen von den emissionshandelspflichtigen Anlagen insgesamt ausgestoßen werden dürfen. Die Mitgliedstaaten geben eine entsprechende Menge an Emissionsberechtigungen an die Anlagen aus – teilweise kostenlos, teilweise über Versteigerungen. Eine Berechtigung erlaubt den Ausstoß einer Tonne Kohlendioxid-Äquivalent (CO2-Äq). Die Emissionsberechtigungen können auf dem Markt frei gehandelt werden (Trade). Hierdurch bildet sich ein Preis für den Ausstoß von Treibhausgasen. Dieser Preis setzt Anreize bei den beteiligten Unternehmen ihre Treibhausgas-Emissionen zu reduzieren.

Infolge wenig ambitionierter Caps, krisenbedingter Produktions- und Emissionsrückgänge und der umfangreichen Nutzung von internationalen Projektgutschriften hatte sich seit 2008 eine große Menge überschüssiger Emissionsberechtigungen im EU-ETS 1 angesammelt. Diese rechnerischen Überschüsse haben wesentlich zu dem bis 2017 anhaltenden Preisrückgang für europäische Emissionsberechtigungen (EUA) beigetragen, sodass der Emissionshandel in diesem Zeitraum nur eine eingeschränkte Lenkungswirkung entfaltet konnte. Zwischenzeitlich wurde mit unter 3 Euro das niedrigste Niveau seit dem Beginn der zweiten Handelsperiode (2008-2012) erreicht. Seit Mitte 2017 sind die EUA-Preise in Folge der letzten beiden Reformpakete zum EU-ETS 1 deutlich gestiegen. Der bemerkenswerte Preisanstieg zeigt, dass die Reform des EU-ETS 1 Vertrauen in den Markt zurückgebracht hat. Zwischen Mitte 2017 und Februar 2023 hatte sich der EUA-Preis von rund 5 Euro auf zwischenzeitlich knapp über 100 Euro verzwanzigfacht, den höchsten Stand seit Beginn des EU-ETS 1 im Jahr 2005. Seit dem Rekordhoch im Februar 2023 befindet sich der EUA-Preis jedoch in einer Konsolidierungsphase. Aktuell notiert der EUA-Preis bei rund 70 Euro (Stand 08.08.2024) (siehe Abb. „Preisentwicklung für Emissionsberechtigungen (EUA) seit 2008).

Preisentwicklung für Emissionsberechtigungen (EUA) seit 2008 Quelle: ICE / Darstellung Deutsche EmissionshandelsstelleDiagramm als PDF

Vergleich von Emissionen und Emissionsobergrenzen (Cap) im stationären EU-ETS 1

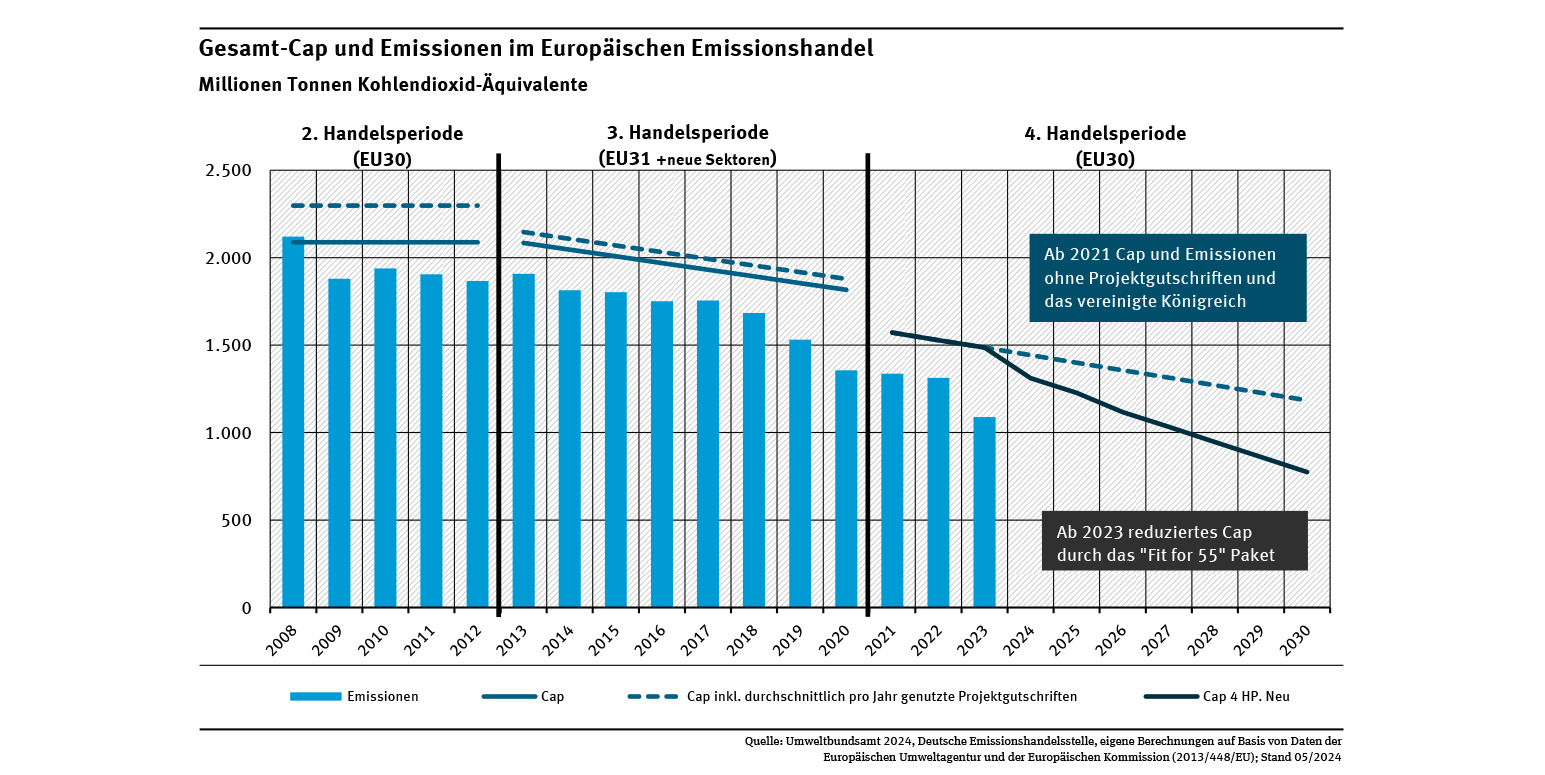

In den ersten beiden Handelsperioden (2005-2007 und 2008-2012) hatte jeder Mitgliedstaat der EU sein Cap in Abstimmung mit der Europäischen Kommission selbst festgelegt. Das gesamteuropäische Cap ergab sich dann aus der Summe der nationalstaatlichen Emissionsobergrenzen. Innerhalb dieser Zeiträume standen in jedem Jahr jeweils die gleichen Mengen an Emissionsberechtigungen für den Emissionshandel zur Verfügung. Ab der dritten Handelsperiode (2013-2020) wurde erstmals eine europaweite Emissionsobergrenze (Cap) von insgesamt 15,6 Milliarden Emissionsberechtigungen festgelegt, wobei Berechtigungen auf die acht Jahre der Handelsperiode derart verteilt wurden dass sich ein sinkender Verlauf des Caps ergab (siehe blaue durchgezogene Linie in Abb. „Gesamt-Cap und Emissionen im Europäischen Emissionshandel“). Dies dient der graduellen Verknappung des Angebots und wurde in der aktuell laufenden, 4. Handelsperiode (2021 – 2030) fortgesetzt, ab 2024 mit stärkeren jährlichen Absenkungen (siehe unten zum „Fit for55“-Paket).

Zusätzlich zu den Emissionsberechtigungen konnten die Betreiber im EU-ETS 1 bis zum Ende der dritten Handelsperiode in einem festgelegten Umfang auch internationale Gutschriften aus CDM- und JI-Projekten (CER/ERU) nutzen. Durch diese internationalen Mechanismen wurde das Cap erhöht (siehe blaue gestrichelte Linie in Abb. „Gesamt-Cap und Emissionen im Europäischen Emissionshandel“). Die Abbildung zeigt deutlich, dass mit Ausnahme des Jahres 2008 die Emissionen im EU-ETS 1 (siehe blaue Säulen in Abb. „Gesamt-Cap und Emissionen im Europäischen Emissionshandel“) bislang immer unterhalb des Caps lagen: So unterschritten die Emissionen im EU-ETS 1 bereits im Jahr 2014 den Zielwert für das Jahr 2020. Damit haben sich das Cap und die Emissionen im EU-ETS 1 strukturell auseinanderentwickelt. Durch das sog. Backloading (Zurückhalten von für die Versteigerung vorgesehenen Emissionsberechtigungen) in den Jahren 2014 bis 2016 und ab 2019 durch die sogenannte Marktstabilitätsreserve (MSR) wurde dieser Überschuss an Emissionsberechtigungen schrittweise abgebaut.

Das „Fit for 55“ Paket ist maßgeblich durch eine Stärkung des Europäischen Emissionshandels (EU-ETS 1) geprägt. Nach einer politischen Einigung im Dezember 2022 zwischen Mitgliedsstaaten, Kommission und dem EU-Parlament sind die Änderungen an der Emissionshandelsrichtlinie am 16. Mai 2023 im Amtsblatt der Europäischen Union veröffentlicht worden. In erster Linie wird die Klimaschutzambition für die laufende vierte Handelsperiode (2021-2030) deutlich erhöht. Das Minderungsziel für 2030 wurde von aktuell 43 auf 62 % gegenüber 2005 verschärft (inkl. Luft- und Seeverkehr). Dieses Ziel soll durch eine Erhöhung des linearen Reduktionsfaktors (LRF) von 2,2 auf 4,3 % ab 2024 und auf 4,4 % ab 2028 erreicht werden. Außerdem wird zu zwei Zeitpunkten (2024 und 2026) eine zusätzliche Reduktion des Caps durchgeführt. Für das Jahr 2024 wurde das Cap zusätzlich um 90 Mio. Emissionsberechtigungen abgesenkt und im Jahr 2026 um weitere 27 Mio. Berechtigungen (siehe schwarze Linie in Abb. „Gesamt-Cap und Emissionen im Europäischen Emissionshandel“).

Außerdem wird der Seeverkehr mit eingebunden, weshalb das Cap im Jahr 2024 um 78,4 Mio. Emissionsberechtigungen erhöht wird. Dies ist aufgrund der verschiedenen Kürzungen in Abb. „Gesamt-Cap und Emissionen im Europäischen Emissionshandel“ nicht zu erkennen.

Die Abbildung „Gesamt-Cap und Emissionen im Europäischen Emissionshandel“ weist die Emissionen und das Cap auf Basis der tatsächlichen Anwendungsbereiche in den jeweiligen Handelsperioden aus. Dies ist bei der Interpretation der Daten zu berücksichtigen. So wurde der Anwendungsbereich des EU-ETS 1 im Jahr 2013 ausgeweitet, seitdem müssen auch Anlagen zur Metallverarbeitung, Herstellung von Aluminium, Adipin- und Salpetersäure, Ammoniak und andere Anlagen der chemischen Industrie ihre Emissionen berichten und eine entsprechende Menge an Emissionsberechtigungen abgeben. Weiterhin gilt seit der dritten Handelsperiode die Berichts- und Abgabepflicht nicht mehr nur für Kohlendioxid, sondern zusätzlich sowohl für die perfluorierten Kohlenwasserstoff-Emissionen der Primäraluminiumherstellung als auch für die Distickstoffmonoxid-Emissionen der Adipin- und Salpetersäureherstellung. Bei Berücksichtigung der (geschätzten) Emissionen dieser Anlagen (sogenannte „scope-Korrektur“) würden die Emissionen zwischen 2012 und 2013 nicht steigen, sondern sinken. Die scope-Korrektur ist ein Schätzverfahren der Europäischen Umweltagentur. Außerdem ist Großbritannien ab der vierten Handelsperiode nicht mehr in den angegebenen Werten für das Cap und die Emissionen enthalten.

Gesamt-Cap und Emissionen im Europäischen Emissionshandel Quelle: Umweltbundesamt / Deutsche EmissionshandelsstelleDiagramm als PDF

Entwicklung der Treibhausgas-Emissionen im stationären EU-ETS 1 EU-weit

Nach Angaben der Europäischen Kommission sanken die Emissionen aller am EU-ETS 1 teilnehmenden Anlagen (in den 27 EU-Mitgliedstaaten und Island, Liechtenstein, Norwegen) 2023 erheblich gegenüber dem Vorjahr: von etwa 1,31 auf 1,09 Milliarden Tonnen CO2-Äq, also um etwa 17 %.

Gegenüber dem Beginn des europäischen Emissionshandels im Jahr 2005 liegt der Emissionsrückgang deutscher Anlagen im EU-ETS 1 bei etwa 44 %. Europaweit gingen die Emissionen im EU-ETS 1 sogar etwas stärker um 48 % zurück. Sie haben sich damit seit dem Beginn des EU-ETS 1 etwa halbiert (siehe Abb. „Minderungen im EU-ETS seit 2005“).

Um die Emissionen der ersten (2005-2007), zweiten (2008-2012), dritten (2013-2020) und vierten Handelsperiode (2021-2030) vergleichbar zu machen, wurden die Ergebnisse eines Schätzverfahrens der Europäischen Umweltagentur zur Bereinigung der verschiedenen Anwendungsbereiche im EU-ETS 1 genutzt (sogenannte „scope-Korrektur“). Außerdem wurden die Emissionen Großbritanniens von den Werten aller Jahre seit 2005 abgezogen. Die Abbildung „Minderungen im EU-ETS seit 2005“ zeigt so die relative Emissionsentwicklung auf Basis des Anwendungsbereichs der laufenden vierten Handelsperiode.

Minderungen im EU-ETS 1 seit 2005 (EU 30 und Deutschland) Quelle: Umweltbundesamt / Deutsche EmissionshandelsstelleDiagramm als PDF

Treibhausgas-Emissionen deutscher Energie- und Industrieanlagen im Jahr 2023

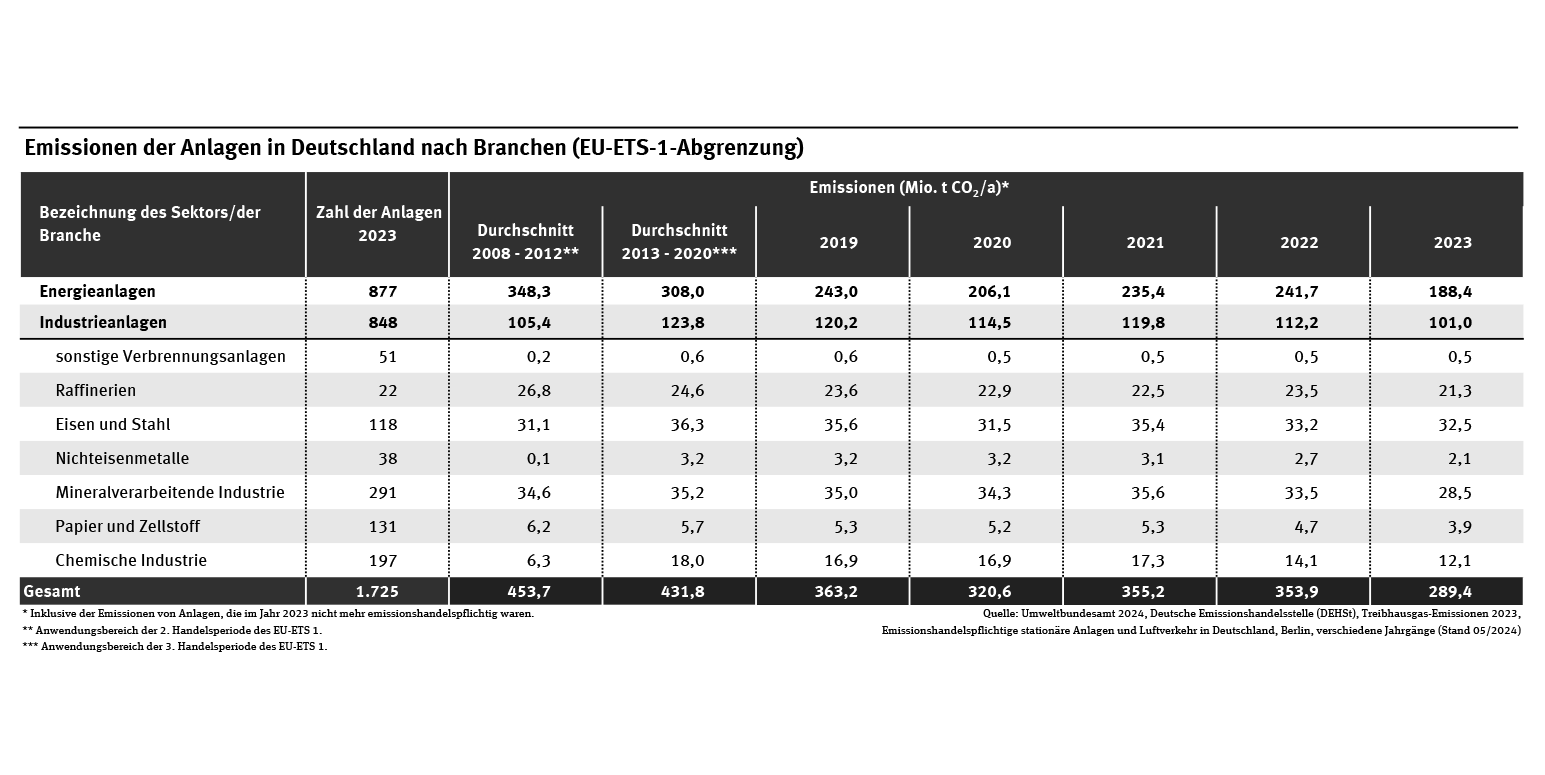

Die Emissionen der 1.725 in Deutschland vom EU-ETS 1 erfassten Anlagen sanken gegenüber 2022 um 18 % auf 289 Mio. t. CO2-Äq und damit auf das niedrigste Niveau seit Beginn des EU-ETS 1. Das lag vor allem an der stark gesunkenen Energienachfrage von Wirtschaft und privaten Haushalten sowie der gestiegenen Stromerzeugung aus erneuerbaren Energien.

Die Emissionen der Energieanlagen sanken im Vergleich zum Vorjahr von 242 um mehr als 53 Mio. t. CO2-Äq (22 %) auf 188 Mio. t. CO2-Äq (vergleiche Abbildung 5). Damit wurde der stärkste Emissionsrückgang seit Beginn des Europäischen Emissionshandels im Jahr 2005 erreicht. Von 2022 auf 2023 sank die Bruttostromerzeugung der Braunkohlekraftwerke um rund 25 %, der Steinkohlekraftwerke um rund 36 % und der Erdgaskraftwerke um rund 2 % (AGEB 2024).

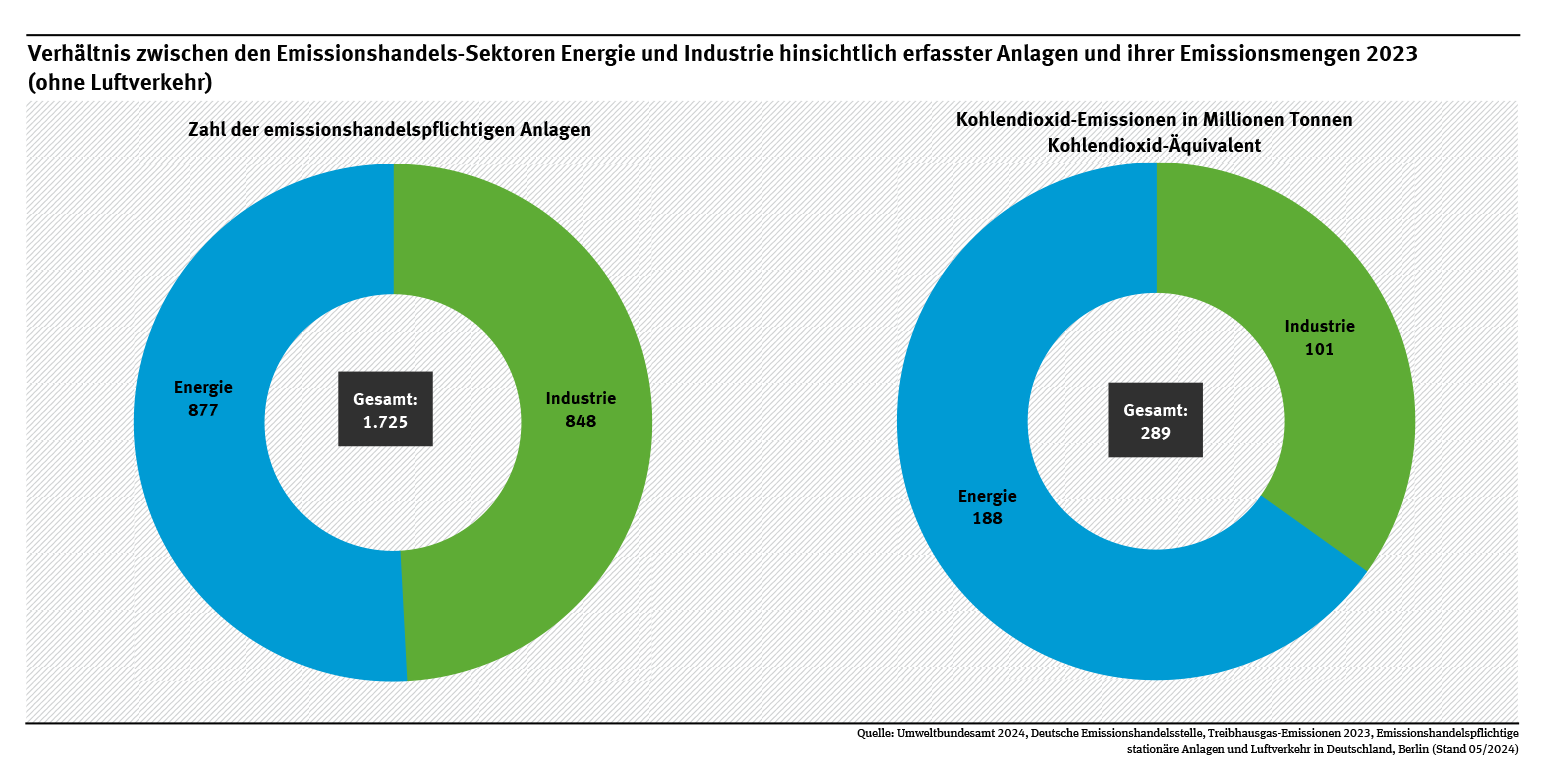

Im Vorjahr war gegenüber 2021 noch ein leichter Emissionsanstieg von rund 7 Mio. t. zu verzeichnen (3 %). Dabei wird die im Emissionshandel geltende Abgrenzung zwischen Industrie und Energie zugrunde gelegt (siehe Abb. „Verhältnis zwischen den Emissionshandels-Sektoren Energie und Industrie“).

Die Emissionen der 848 deutschen Anlagen der energieintensiven Industrie (siehe Tab. „Emissionen der Anlagen in Deutschland nach Branchen“) betrugen im Jahresdurchschnitt der dritten Handelsperiode 2013 bis 2020 knapp 124 Mio. t. CO2-Äq. 2019 sanken sie erstmals unter dieses Niveau auf 120 Mio. t. CO2-Äq und lagen seitdem darunter. Im Jahr 2023 sanken die Emissionen erneut deutlich um 10 % auf 101 Mio. t. CO2-Äq, auf den niedrigsten Stand seit 2013, als mit Beginn der dritten Handelsperiode der derzeitige Anwendungsbereich eingeführt wurde.

Dabei haben fast alle Branchen relativ deutliche Emissionsrückgänge zu verzeichnen. Der größte Emissionsrückgang lag bei den Nichteisenmetallen mit 19 %, gefolgt von der Papier- und Zellstoffindustrie mit 17 %. Auch die Tätigkeiten Zementherstellung, Erzeugung von Industrie- und Baukalk und die chemische Industrie verzeichneten einen Rückgang im zweistelligen Bereich. Bei den Raffinerien belief sich der Emissionsrückgang auf etwa 9 %. Die Rückgänge in diesen Branchen fielen überwiegend noch etwas stärker aus als im Vorjahr. Lediglich die Emissionen der Eisen- und Stahlindustrie blieben mit minus 2 % auf einem relativ stabilen Niveau. In allen genannten Branchen spielen Rückgänge der Produktion eine zentrale Rolle für die Emissionsentwicklung. Gegenüber 2005 liegt der Emissionsrückgang deutscher Industrieanlagen im EU-ETS 1 bei etwa 29 %.

In der Tabelle „Emissionen der Anlagen in Deutschland nach Branchen“ sind die Kohlendioxid-Emissionen der emissionshandelspflichtigen Anlagen der Jahre 2019 bis 2023, sowie der Jahresdurchschnitt der zweiten Handelsperiode (2008 bis 2012) und dritten Handelsperiode (2013 bis 2020) für die Sektoren Energie und Industrie sowie für die einzelnen Industriebranchen angegeben. Für die ausgewiesenen Emissionen im Gesamtzeitraum 2008 bis 2022 wird der tatsächliche Anlagenbestand des jeweiligen Jahres zugrunde gelegt. Das heißt die Emissionen stillgelegter Anlagen werden berücksichtigt. Von der Erweiterung des Anwendungsbereichs des Emissionshandels sind bis auf die Papier- und Zellstoffindustrie sowie die Raffinerien sämtliche Industriebranchen voll oder teilweise betroffen. Dies ist beim Vergleich der Emissionen aus der zweiten und dritten Handelsperiode zu beachten (zum Beispiel nehmen seit 2013 Anlagen zur Nichteisenmetallverarbeitung und zur Herstellung von Aluminium am EU-ETS 1 teil).

Verhältnis zwischen den Emissionshandels-Sektoren Energie und Industrie hinsichtlich ... Quelle: Umweltbundesamt / Deutsche EmissionshandelsstelleDiagramm als PDF

Seit Anfang 2012 ist auch der Luftverkehr in den Europäischen Emissionshandel (EU-ETS 1) einbezogen. 2021 ist die Einführung des Systems zur Kompensation und Minderung von Kohlenstoffemissionen der Internationalen Luftfahrt (Carbon Offsetting and Reduction Scheme for International Aviation, kurz CORSIA) erfolgt. CORSIA ist eine von der Internationalen Zivilluftfahrtorganisation (ICAO) erarbeitete globale marktbasierte Maßnahme.

Durch die Reform der Emissionshandelsrichtlinie (EHRL) im Rahmen von „Fit for 55“ werden auch für den Sektor Luftverkehr die Regeln deutlich ambitionierter. Dies geschieht zum einen dadurch, dass das Cap durch den angehobenen linearen Reduktionsfaktor deutlich reduziert wird, sowie durch das schnelle Auslaufen der kostenlosen Zuteilung bis Ende 2025. Ab 2026 werden alle Emissionsberechtigungen, mit Ausnahme der antragsbasierten, kostenlosen Zuteilung von bis zu 20 Mio. Berechtigungen für die Nutzung von nachhaltigen Flugkraftstoffen (Sustainable Aviation Fuels, SAF), versteigert. Diese Zertifikate dienen Luftfahrzeugbetreibern zur Kompensation ihrer Mehrkosten durch die verpflichtende Beimischquote nachhaltiger Kraftstoffe ab 2024 (ReFuelEU Aviation). Darüber hinaus werden ab 2025 die sogenannten Nicht-CO2-Effekte des Luftverkehrs, zunächst über ein Monitoring, später voraussichtlich auch mit einer Abgabepflicht von Emissionsberechtigungen in den EU-ETS 1 einbezogen. Zudem wird CORSIA für die Flüge von und zu sowie zwischen Drittstaaten im Rahmen der EHRL im europäischen Wirtschaftsraum (EWR) implementiert.

Die Abbildung „Luftverkehr (von Deutschland verwaltete Luftfahrzeugbetreiber), Entwicklung der emissionshandelspflichtigen Emissionen 2013 bis 2023“ zeigt die Emissionen der von Deutschland verwalteten Luftfahrzeugbetreiber zwischen 2013 und 2023. Die Emissionen der von Deutschland verwalteten Luftfahrzeugbetreiber summierten sich 2023 auf rund 7,6 Mio. t. CO2-Äq. Sie sind damit im Vergleich zum Vorjahr um etwa 0,3 Mio. t. CO2-Äq oder rund 4,5 % gestiegen. Dieser Anstieg der Emissionen gegenüber dem Vorjahr ist auf die anhaltende Erholung der Luftfahrt von den Folgen der COVID-19-Pandemie zurückzuführen. Das Emissionsniveau vor der Pandemie (im Zeitraum 2013 bis 2019) lag bei rund 9 Mio. t. CO2-Äq pro Jahr und war infolge der Pandemie deutlich zurückgegangen.

Luftverkehr (von Deutschland verwaltete Luftfahrzeugbetreiber), Entwicklung der ... Quelle: Umweltbundesamt / Deutsche EmissionshandelsstelleDiagramm als PDF

„Für Mensch und Umwelt“ ist der Leitspruch des UBA und bringt auf den Punkt, wofür wir da sind. In diesem Video geben wir Einblick in unsere Arbeit.

Umweltbundesamt

Kontakt

Wörlitzer Platz 1 06844 Dessau-RoßlauBitte kontaktieren Sie uns ausschließlich per E-Mail: buergerservice [at] uba [dot] de. Derzeit besteht leider keine telefonische Erreichbarkeit.Aktuell kann es zu Verzögerungen bei der Beantwortung von Anfragen kommen. Wir bitten um Verständnis.