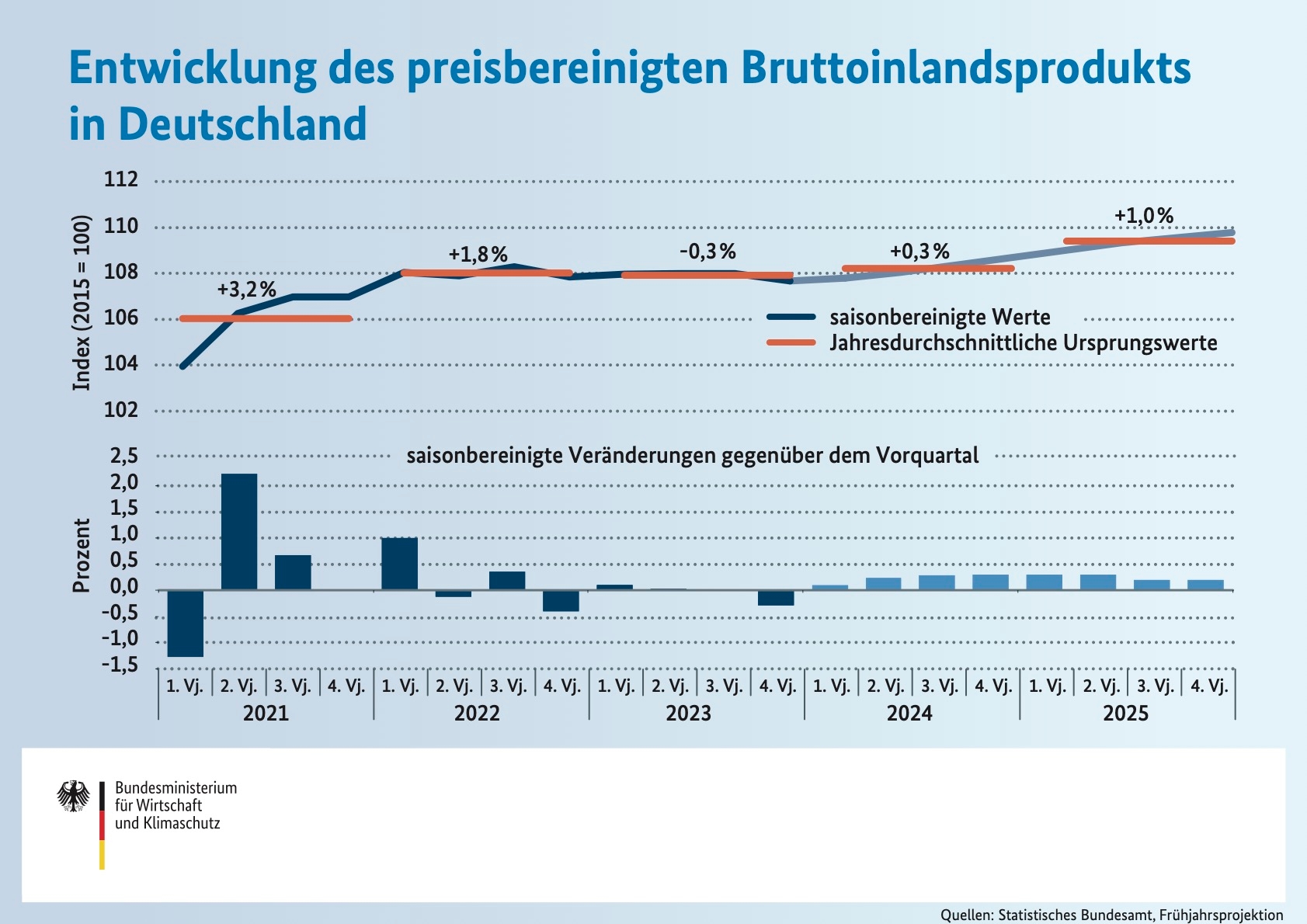

WIRTSCHAFTLICHE STAGNATION IM ZWEITEN QUARTAL

Nach der leichten konjunkturellen Belebung zu Jahresbeginn ging das Bruttoinlandsproduktion laut Schnellmeldung des Statistischen Bundesamts vom 30. Juli im Zeitraum April bis Juni preis-, kalender- und saisonbereinigt leicht um 0,1 % gegenüber dem Vorquartal zurück. Damit verläuft die Erholung der deutschen Wirtschaft schwächer als zu Jahresbeginn allgemein erwartet.

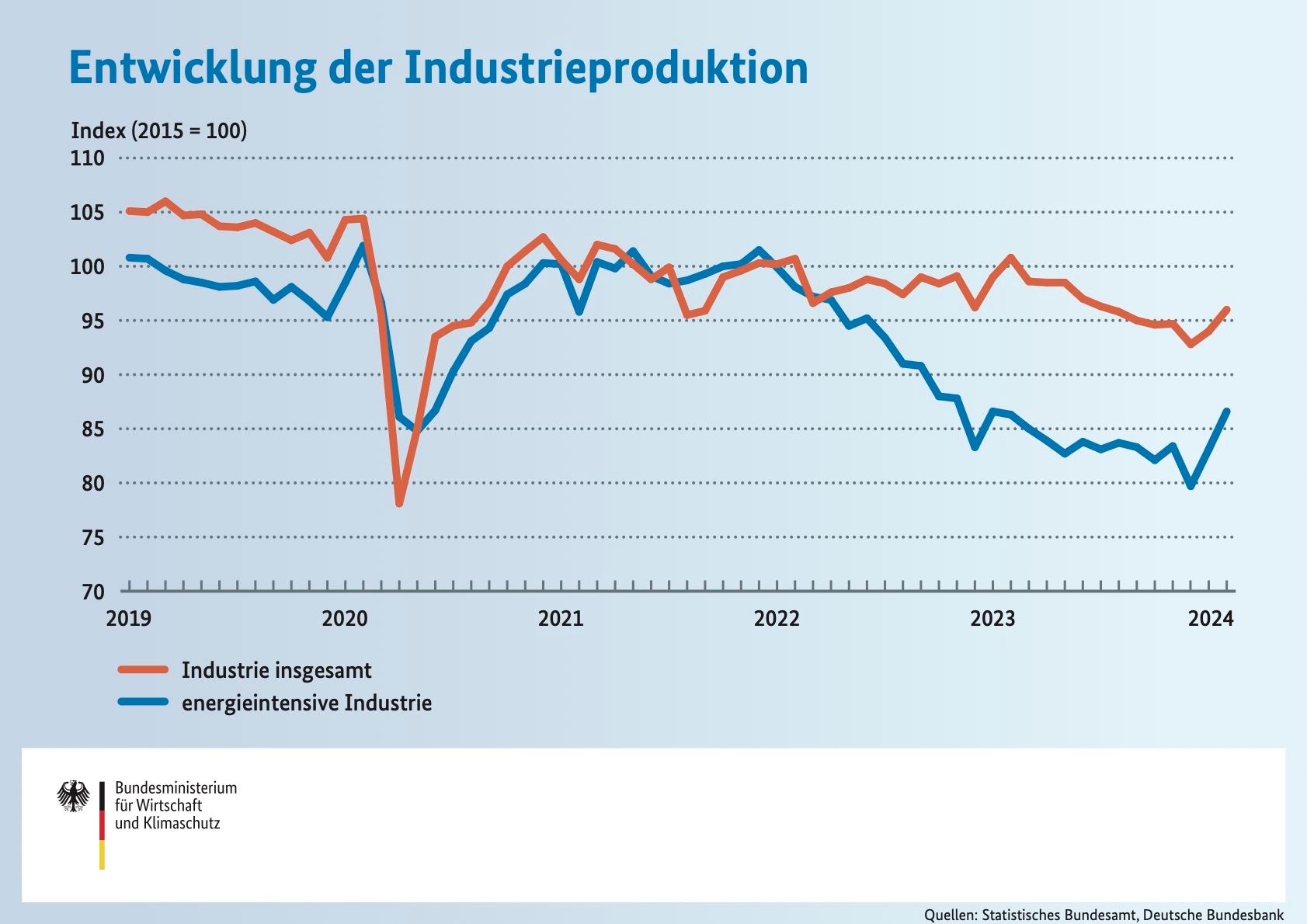

Entstehungsseitig dürfte das Ergebnis vor allem von einem Rückgang der stark exportorientierten Industrieproduktion sowie im Baugewerbe, als Gegenreaktion der witterungsbedingten Sonderentwicklung im ersten Quartal, geprägt gewesen sein. Diese dämpfenden Effekte konnten von der positiven Tendenz in den Dienstleistungsbereichen nicht kompensiert werden. Die Dichotomie der gesamtwirtschaftlichen Entwicklung deutet auch auf tieferliegende Strukturprobleme in der deutschen Wirtschaft hin. So hat sich die Produktion in der Industrie nach der Corona-Krise nicht wieder richtig erholt. Sie lag im zweiten Quartal dieses Jahres in etwa auf ihrem durchschnittlichen Niveau des Jahres 2020 und damit merklich unter den Höchststanden der zweiten Hälfte des Jahres 2017.

Auf der Verwendungsseite verringerte sich nach Informationen des Statistischen Bundesamtes vor allem die Investitionstätigkeit in Ausrüstungen und Bauten. Diese Schwäche dürfte nicht zuletzt auf rückläufige Orderbestände und anhaltend schwache Auftragseingänge aus dem In- und vor allem Ausland zurückzuführen sein. In der Folge ist die Kapazitätsauslastung in der deutschen Industrie einer Umfrage des Ifo Instituts zufolge auf zuletzt 77,5 % gesunken, sechs Prozentpunkte unter dem langfristigen Mittelwert.

Die grundsätzlichen Ausgangsbedingungen für eine binnenwirtschaftlich getragene Belebung in der zweiten Jahreshälfte sind nach wie vor gegeben: Die privaten Haushalte haben infolge der gesunkenen Inflationsraten und der Tariflohnsteigerungen auch real wieder mehr Geld zur Verfügung und blicken nicht mehr so pessimistisch in die Zukunft. Dies zeigt sich in der jüngsten Umfrage zum GfK-Konsumklima, wonach sich die Verbraucherstimmung im August weiter erholen dürfte. Vom privaten Konsum könnten somit in der zweiten Jahreshälfte konjunkturelle Impulse kommen.

Auch die eingeleitete Zinswende der Europäischen Zentralbank dürfte sich im weiteren Jahresverlauf zunehmend bemerkbar machen: So deuten Umfragen des jüngsten Bank Lending Surveys der EZB für Deutschland auf eine Trendwende in der Kreditnachfrage hin; diese nahm zuletzt in allen Segmenten (Unternehmens-, Wohnungsbau- und Konsumentenkredite) spürbar zu. Bei den Unternehmenskrediten ist dabei der Kreditbedarf insbesondere auf gestiegene Investitionsabsichten zurückzuführen, was auf eine Belebung der Anlageinvestitionen im zweiten Halbjahr hinweist.

Mit der erneuten Eintrübung der Stimmung in den Unternehmen, wie sie vom ifo Geschäftsklimaindex, dem ZEW-Konjunkturindikator und dem S&P Global-Einkaufsmanagerindex zu Beginn des dritten Quartals angezeigt wird, sind die Risiken für die allgemein erwartete konjunkturelle Erholung allerdings gestiegen. Hinzu kommen neue Risiken aus geopolitischen Entwicklungen, ungünstigere internationalen Konjunkturdaten und einer gestiegenen Volatilität an den Finanzmärkten.

GLOBALE INDUSTRIEPRODUKTIONEN ZULETZT GESTIEGEN, AUSBLICK ABER VERHALTEN

Im April und Mai ist die weltweite Industrieproduktion saisonbereinigt um 0,6 % bzw. 0,2 % gegenüber dem Vormonat gestiegen. Damit übertraf sie zuletzt ihr Niveau von vor einem Jahr um 1,9 %. Der Stimmungsindikator von S&P Global ist im Juli um 0,4 Punkte auf 52,5 Punkte zurückgegangen, nachdem er bereits im Juni um 0,8 Punkte gefallen war. Er liegt aber weiterhin über der Wachstumsschwelle von 50 Punkten. Der jüngste Rückgang geht allerdings auf die Industrie zurück (von 50,8 auf 49,7 Punkte), während sich die Stimmung im Dienstleistungsbereich leicht verbesserte (von 53,1 auf 53,3 Punkte). Die Frühindikatoren deuten somit auf eine eher verhaltene Entwicklung der globalen Industrieproduktion in den kommenden Monaten hin.

Auch der Welthandel scheint sich – unter Schwankungen – weiter zu stabilisieren. Im Mai nahm er saisonbereinigt zwar nur geringfügig um 0,1 % gegenüber dem Vormonat zu, nachdem er aber im April schon um 1,1 % gestiegen war. Damit übertraf er im Mai sein Vorjahresniveau leicht um 0,2 %. Für die zweite Jahreshälfte zeichnet sich weiter eine moderate Erholung des Welthandels ab: Der RWI/ISL-Containerumschlag-Index stagnierte auf hohem Niveau und blieb im Juni saisonbereinigt unverändert bei 130,4 Punkten. Während der Containerumschlag in den chinesischen Häfen gestiegen ist, gab der Nordrange Index wieder nach. Insgesamt ist der Containerumschlag-Index trotz Stagnation gegenüber dem Vormonat in der längerfristigen Tendenz immer noch aufwärtsgerichtet.

Neue Risiken ergeben sich allerdings aus geopolitischen Entwicklungen, ungünstigen internationalen Konjunkturmeldungen und einer gestiegenen Volatilität an den Finanzmärkten.

{kind=link}

{kind=link}

{kind=link}